土地や建物などの不動産の適正な価値を鑑定する専門職です。

不動産の鑑定評価に関する国家資格を有し、贈与や売買の時に、土地や建物の価値の判定や土地の

有効活用についてコンサルティングをします。

不動産の経済価値は時代や周辺環境などによって変化し、また土地には複雑な権利関係が絡み合って

いることが多いため、専門知識をもつ「不動産鑑定士」が客観的に鑑定することが必要となります。

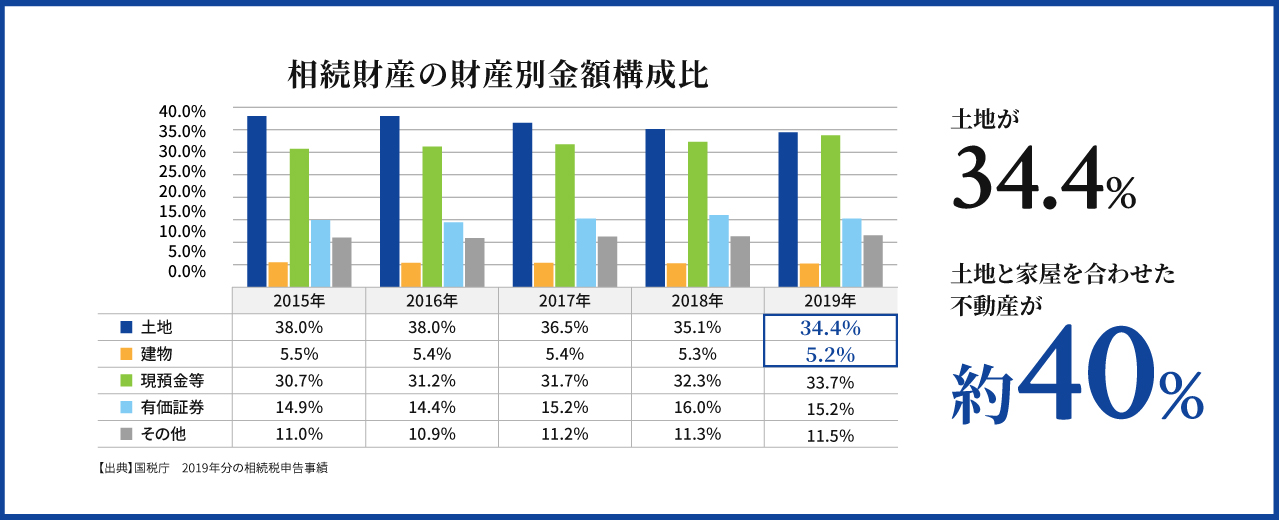

相続税は、相続や遺贈などにより財産を取得した相続人に課される税金であり、

土地や家屋などの不動産、

株などの有価証券、

現金や預金などの財産

に課されます。

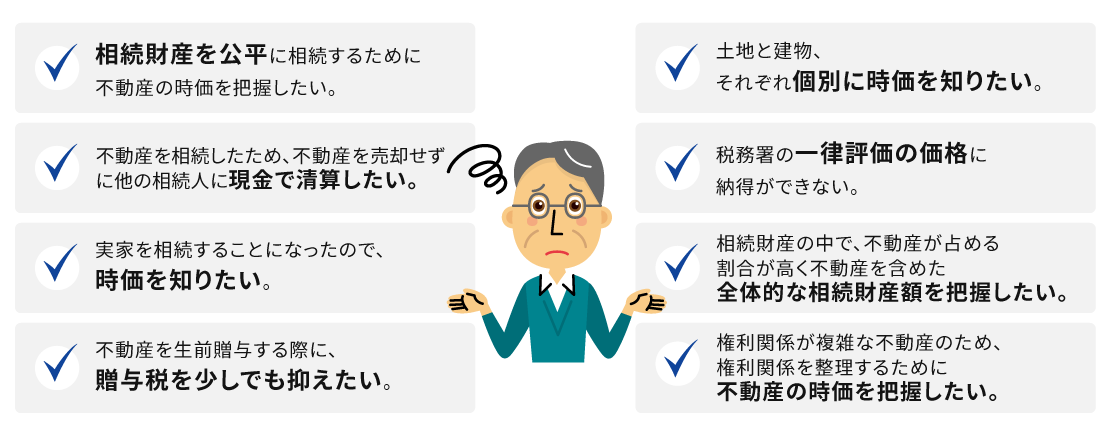

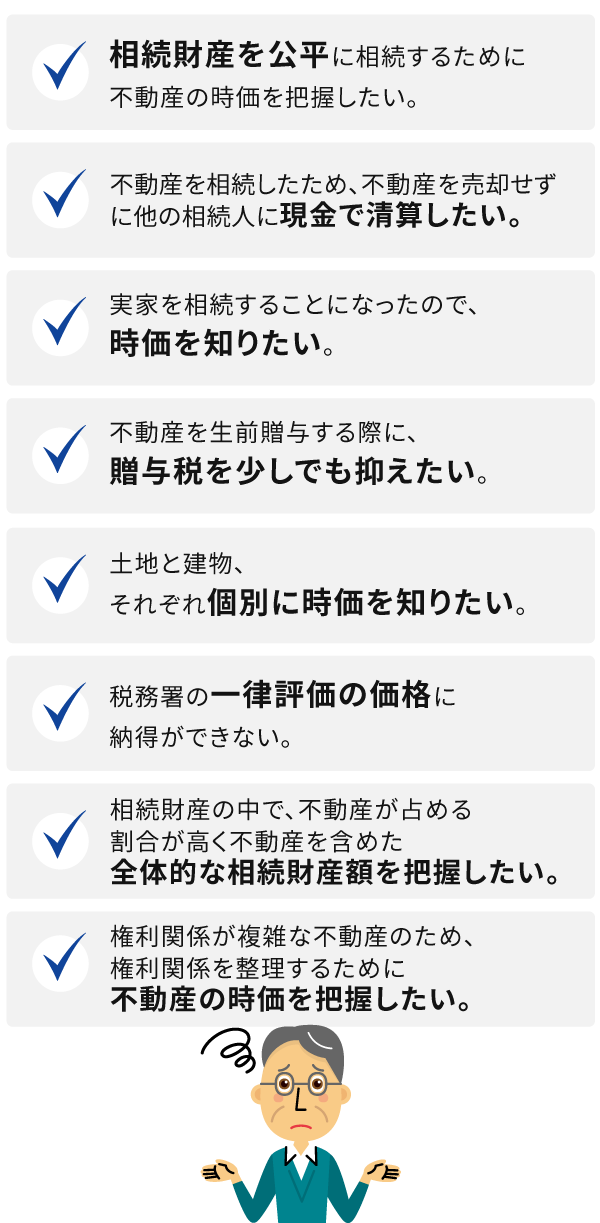

相続財産の中でも不動産は高額のため、相続資産の中心となります。

遺産分割協議においては、相続人間で納得できる評価方法を決めることになりますが、不動産は評価方法が複雑で、

評価方法によって大きな差額が生じるため、遺族の利害が絡みやすく、相続争いを引き起こす可能性があります。

相続人間での公平性を欠かないためにも、

不動産の適正な時価を把握することは非常に重要になります。

相続人が複数いる場合、不動産価値が分からないと遺産全体の分割が公平に

行われたか判断がつかず、相続人の間で大きな差額が生じて、公平性を欠き、相続争いを引き起こす可能性があります。

相続した不動産を売買しない場合でも、不動産鑑定士が客観的に不動産の価格を鑑定することで公平に分割できます。

不動産価格は「一物四価」

と表現されます。

同じ不動産に対して何通りもの価格が存在するのでしょうか?

| 地価公示価格 | 標準地の正常な価格を公示することにより、一般の土地の取引価格に対して指標を与える価格。 |

|---|---|

| 相続税評価額 | 相続税、贈与税の税額算定の基準となり、相続税財産評価に関する基本通達に基づき算定する価格。 |

| 固定資産税評価額 | 固定資産税(土地・建物・償却資産)の税額算定の基準となり、「固定資産評価基準」に基づき 各市町村(東京23区は各区)が算定する価格。 |

| 不動産仲介会社による無料査定 | 不動産仲介の立場からの売買取引を目的とした相場価格。 |

| 不動産鑑定評価額 | 法的基準に則って、不動産の経済価値を、不動産鑑定士が客観的な立場から、現実の市場に成り 代わって判定した適正な価格(正常価格)。 |

それぞれの目的や用途に合わせた

価格が存在しますが、

ひとつの評価額に対して割合が違うだけで、

不動産の価格の特徴を捉えて

上手く利用した場合

利益を得られる可能性あり

不動産の価格の特徴を

間違って利用した場合

損失が発生する可能性あり

相続税申告の際の不動産の時価(相続税評価額)は、

相続税の徴収を目的として、統一的な基準に基づいた公平妥当な価格であるのに対して、

不動産鑑定評価額は、不動産の経済価値を不動産鑑定士が客観的な立場から現実の市場に成り代わって判定した適正な価格です。

相続税の申告において不動産鑑定士による「鑑定評価額」が有効と判断される場合があります。

特殊な不動産は、不動産の個別判断が必要となります。

例えば・・・

不動産鑑定はこんな時にも!

不動産を親族間、同族会社間、関連会社間、法人と役員間で取引(売買・賃貸借)する場合は、

取引価格・設定賃料を比較的容易に調整することができ、当事者が勝手に決めてしまうことがあります。

不相当な取引価格・設定賃料での取引を行った場合、税務当局からの指摘により、追徴課税の可能性もあるので注意が必要です。

適正価格・適正賃料での契約(取引)であることを、税務署に客観性に証明する手段として、

不動産鑑定評価書を利用することは非常に有効となります。

さらに、不動産鑑定評価書を利用して、時価で取引を行った方が有利になる場合もあります。

相続税評価額と時価(実勢価格)の

違いを利用すれば、

不動産投資によって、相続税対策

が可能です。

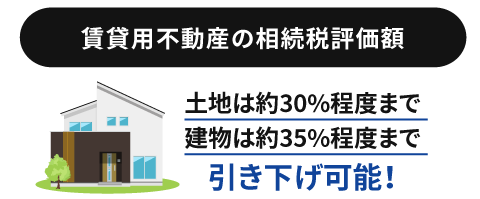

| 土地の評価額 | 公示価格より約20%の減額 |

|---|

| 賃貸用不動産の場合 | 最大21%の減額 | |

|---|---|---|

| 「小規模宅地等の特例」適用の場合 | 貸付事業用宅地等として、 最大200㎡を上限に、 50%の減額。 ※ 相続開始前3年以内に新たに貸付事業の用に供された宅地等は対象外になるので注意。 |

|

| 建物の評価額 | 相続税評価額は、固定資産税評価額と同じ 固定資産評価額は、請負価格より40~50%の減額 |

|---|

| 賃貸用不動産の場合 | 最大30%の減額 | |

|---|---|---|

土地を有効活用したときの

相続税対策(相続税評価額の減額効果)・投資効果のシミュレーション

土地は元々保有しており、自己資金5,000万円、借入金1億円、総額1億5,000万円で、

収益不動産の建物を建築することを想定します。

| 自己資金 | 5,000万円 |

|---|---|

| 借入金 | 1億円、元利均等、借入期間35年、金利2% |

建物の請負工事金額は1億5,000万円ですので、

土地の時価を1億2,000万円と仮定した場合、新築時の時価が2億7,000万円の賃貸用不動産になります。

| 土地の面積 | 300㎡ | 土地の時価 | 1億2,000万円 | ||

|---|---|---|---|---|---|

| 土地の相続税評価額 | 9,000万円 (自用地としての相続税評価額) |

||||

| 建物概要 | 鉄骨造、法定耐用年数40年、 延床面積600㎡ |

||||

|---|---|---|---|---|---|

| 建物の請負工事金額 | 1億5,000万円 | 建物の相続税評価額 | 新築7,500万円 (固定資産税評価額) |

||

| 借地権割合 | 70% | 賃貸割合 | 100% | ||

|---|---|---|---|---|---|

家賃純収益(不動産経費控除後)を、

以下の通りに設定します。

| 土地・建物の総額 | ① | 2億7,000万円 | |

|---|---|---|---|

| 期待利回り | ② | 5%/年 | |

| 家賃純収益 | ①×② | 1,350万円/年 | |

土地(更地)の状態のまま保有するより、土地を有効活用して、

収益不動産を建築した方が、相続税評価額と総資産額(時価+収支累計額)において、

その効果が非常に大きいことがわかります。

【表2】において、総資産額(1億7,890万円)は、

投資なし(土地)の場合(1億7,000万円)と同等になっていますが、

【表1】の相続税評価額(※1)を比較してみてください。

投資なし(土地)の相続税評価額は1億4,000万円でしたが、

5年後の相続税評価額は6,070万円になっており、

投資することで、相続税評価額がマイナス7,930万円になっています。

さらに、相続後も、収益不動産として、家賃収入を産み続け、

相続人の所得にすることができるのです。

【表1】において、相続税評価額(1億3,620円)は、

投資なし(土地)の場合(1億4,000円)と同等になっていますが、

【表2】の総資産額(時価+収支累計額)(※2)を比較してみてください。

投資なし(土地)の時価は1億7,000万円でしたが、

投資10年後の時価は2憶2,820万円になっており、

投資することで、時価はプラス5,820万円になっています。

さらに、相続後も、収益不動産として、家賃収入を産み続け、

相続人の所得にすることができるのです。

【 表1 】 相続税評価額

| 項 目 | 相続税評価額 | ||

|---|---|---|---|

| 投資なし(土地) | 投資約5年後 | 投資約10年後 | |

| 現預金・借入金 | 5,000万円 | ▲8,960万円 | ▲7,800万円 |

| 土 地 | 9,000万円 | 4,740万円 | 4,740万円 |

| 建 物 | 0万円 | 3,540万円 | 3,180万円 |

| 家 賃 純 収 益 | 0万円 | 6,750万円 | 1億3,500万円 |

| 合 計 | 1億4,000万円 | 6,070万円 ※1 | 1億3,620万円 |

【 表2 】 総資産額(時価 + 収支累計額)

| 項 目 | 総資産額( 時価 + 収支累計額 ) | ||

|---|---|---|---|

| 投資なし(土地) | 投資約5年後 | 投資約10年後 | |

| 現預金・借入金 | 5,000万円 | ▲8,960万円 | ▲7,800万円 |

| 借入金返済額(元本・利息) | - | ▲2,000万円 | ▲4,000万円 |

| 土 地 | 1億2,000万円 | 1億2,000万円 | 1億2,000万円 |

| 建 物 | 0万円 | 1億100万円 | 9,080万円 |

| 家 賃 純 収 益 | 0万円 | 6,750万円 | 1億3,500万円 |

| 合 計 | 1億7,000万円 | 1億7,890万円 | 2億2,820万円※2 |

ワンルームマンションへの投資により、賃貸による評価額の減額・小規模宅地等の特例を適用することが可能と

なります。また、相続後も賃貸収入を期待でき、売却した場合には売却益も期待できます。

分譲マンションは、各所有者に敷地権(共有)として土地が割り当てられますが、戸建住宅と比較して居住面積(専有面積)が同じであっても、敷地権割合で共有する土地の面積が小さいため相続税評価額が低くなります。

また住戸の広さが同じなら、上層階でも低層階でも敷地権割合は同じなので、同じ評価額になります。

タワーマンションの場合には、固定資産税評価方法の改正により、高層階ほど相続税評価額も高くなりますが、その差は10%程度に過ぎないため、その相続税評価額が、時価と同等になることはありません。タワーマンションは相続税評価額と時価の開きが大きくなり、節税効果が高くなります。(タワーマンション節税)。

さらに、被相続人が居住していた場合や被相続人と生計を一にしていた被相続人の親族が居住していた場合には、小規模宅地等の特例(土地面積330㎡までを80%減額)を適用することも可能です。

また、賃貸に供していた場合には、賃貸による評価減・小規模宅地等の特例を適用することも可能です。

不動産投資を活用した節税対策は、非常に有効です。

ただし、不動産の特性や価値判断を見誤った安易な不動産投資は、節税以上の損失をもたらすことに注意が必要です。

続税対策に成功しても、不動産投資にも成功しているとは限りません。

節税対策の場面でも、不動産の見極めは非常に重要です。

節税目的としてアパート経営を始めた場合には、節税後もアパート運営が続くことを忘れてはいけません。収益不動産は、賃料下落(家賃減額)、空 室発生、修繕、借入金返済額との収支バランス、将来の取壊し費用の負担、リフォームの負担等のリスクがあります。

不動産の相続の方法には、現状のまま以外に「共有」「分割」「売却」等の選択肢が存在しますが、それぞれの選択肢において専門的知識が必 要となります。不動産の権利関係を複雑にすることで、後々、トラブルに発展するケースが見受けられます。

将来的に不動産の所有者となるのは相続人であり、相続人が、賃貸人として、維持管理や修繕のほか、賃貸人の義務を負うことになります。 また、借入金も相続人に引き継がれますので、将来における売却予想価格と借入返済額とのバランス、収入と借入返済額との運営収支バラ ンス等に注意を要します。

不動産は、現金等の他の資産と比較して、流動化が低く、売却(現金にする)までには、時間と手間を要します。また、売却に至らなかった場 合には、不動産の運営費(固定資産税、管理費、保険等)が継続するため、不動産の取得・保有・売却には、計画性が必要になります。

相続、有効活用、税金問題、M&A/事業承継、あらゆる不動産に関わる問題解決の出発点は、不動産の正確な価値を把握することです。

所属鑑定士の業務キャリアは20年以上、メガバンク系大手不動産会社において、全国1,000件以上、多種多様な不動産鑑定評価の実績を持ちます。

サービス内容

| 企業会計基準 (財務諸表) |

|

|---|---|

| M&A(事業承継)・

事業統廃合等 |

|

| 売買・交換・

相続・贈与等 |

|

| 賃料査定・

立退料等 |

|

サービスラインナップ

| 不動産鑑定

評価書 |

|

|---|---|

| 不動産調査報告書 |

|

| 不動産査定書 |

|

| コンサルティング |

|

| 会社名 | 株式会社コンソリューション鑑定 (Con-Solution Appraisal Co., Ltd.) |

|---|---|

| 代表取締役 | 福澤 成実 Narumi Fukuzawa |

| 設 立 | 2019年1月7日 |

| 登 録 | 不動産鑑定業 滋賀県知事(2)第75号 |

| 所属団体 | 公益社団法人 日本不動産鑑定士協会連合会 |

| 公益社団法人 | 滋賀県不動産鑑定士協会 |

| 所在地(本社) | 〒523-0015 滋賀県近江八幡市上田町1474番地 |

| TEL | 0748-37-6880 |

| FAX | 0748-29-3892 |

| HP | https://www.con-solution.com/ |

| 資格 | 不動産鑑定士 / 宅地建物取引士 |